Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Legea 241/2005 instituie măsuri de prevenire și combatere a infracțiunilor de evaziune fiscală și a unor infracțiuni aflate în legătură cu acestea.

Infracțiuni

Constituie infractiuni si se pedepsesc cu inchisoarea:

- de la 6 luni la 5 ani fapta contribuabilului care nu reface, cu intenție sau din culpă, documentele de evidență contabilă distruse, în termenul înscris în documentele de control.

- de la 1 an la 6 ani refuzul nejustificat al unei persoane de a prezenta organelor competente documentele legale și bunurile din patrimoniu, în scopul împiedicării verificărilor financiare, fiscale sau vamale, în termen de cel mult 15 zile de la somație sau împiedicarea, sub orice formă, a organelor competente de a intra, în condițiile prevăzute de lege, în sedii, incinte ori pe terenuri, cu scopul efectuării verificărilor financiare, fiscale sau vamale.

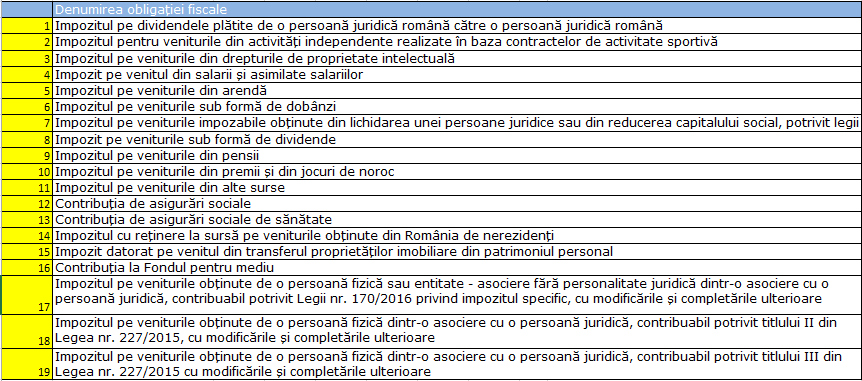

- de la 1 an la 5 ani sau cu amendă reținerea și neplata, încasarea și neplata, în cel mult 60 de zile de la termenul de scadență prevăzut de lege, a impozitelor și/sau contribuțiilor prevazute in anexa

- de la 1 an la 5 ani și interzicerea unor drepturi deținerea sau punerea în circulație, fără drept, a timbrelor, banderolelor ori formularelor tipizate, utilizate în domeniul fiscal, cu regim special.

- de la 2 la 7 ani și interzicerea unor drepturi tipărirea, folosirea, deținerea sau punerea în circulație, cu știință, de timbre, banderole ori formulare tipizate, utilizate în domeniul fiscal, cu regim special, falsificate.

- de la 3 la 10 ani și interzicerea unor drepturi sau cu amendă stabilirea cu rea-credință de către contribuabil a impozitelor, taxelor sau contribuțiilor, având ca rezultat obținerea, fără drept, a unor sume de bani cu titlu de rambursări sau restituiri de la bugetul general consolidat ori compensări datorate bugetului general consolidat.

- de la 2 la 8 ani și interzicerea unor drepturi sau cu amenda următoarele fapte săvârșite în scopul sustragerii de la îndeplinirea obligațiilor fiscale:

a) ascunderea bunului ori a sursei impozabile sau taxabile;

b) omisiunea, în tot sau în parte, a evidențierii, în actele contabile ori în alte documente legale, a operațiunilor comerciale efectuate sau a veniturilor realizate;

c) evidențierea, în actele contabile sau în alte documente legale, a cheltuielilor care nu au la baza operațiuni reale ori evidențierea altor operațiuni fictive;

d) alterarea, distrugerea sau ascunderea de acte contabile, memorii ale aparatelor de taxat ori de marcat electronice fiscale sau de alte mijloace de stocare a datelor;

e) executarea de evidente contabile duble, folosindu-se înscrisuri sau alte mijloace de stocare a datelor;

f) sustragerea de la efectuarea verificărilor financiare, fiscale sau vamale, prin nedeclararea, declararea fictivă ori declararea inexactă cu privire la sediile principale sau secundare ale persoanelor verificate;

g) substituirea, degradarea sau înstrăinarea de către debitor ori de către terțe persoane a bunurilor sechestrate în conformitate cu prevederile Codului de procedură fiscală și ale Codului de procedură penală.

– in cazul in care s-a produs un prejudiciu mai mare de 100.000 euro, în echivalentul monedei naționale, limita minimă a pedepsei prevăzute de lege și limita maximă a acesteia se majorează cu 5 ani

– in cazul in care s-a produs un prejudiciu mai mare de 500.000 euro, în echivalentul monedei naționale, limita minimă a pedepsei prevăzute de lege și limita maximă a acesteia se majorează cu 7 ani.

Nu pot fi fondatori, administratori, directori sau reprezentanți legali ai societății comerciale, iar dacă au fost alese, sunt decăzute din drepturi, persoanele care au fost condamnate pentru infracțiunile prevăzute de prezenta lege.

Dispoziții finale

- La data rămânerii definitive a hotărârii judecătorești de condamnare pentru vreuna dintre infracțiunile prevăzute de prezenta lege, instanța va comunica ONRC o copie a dispozitivului hotărârii judecătorești definitive.

- La primirea dispozitivului hotărârii judecătorești definitive de condamnare, ONRC va face mențiunile corespunzătoare în registrul comerțului.

- În cazul în care, ca urmare a săvârșirii unei infracțiuni, nu se pot stabili, pe baza evidențelor contribuabilului, sumele datorate bugetului general consolidat, acestea vor fi determinate de organul competent potrivit legii, prin estimare, în condițiile Codului de procedură fiscală.

Scurt glosar de termeni:

documente legale – documentele prevăzute de Codul fiscal, Codul de procedura fiscală, Codul vamal, Legea contabilității nr. 82/1991;

obligații fiscale – obligațiile prevăzute de Codul fiscal și de Codul de procedură fiscală;

operațiune fictivă – disimularea realității prin crearea aparenței existenței unei operațiuni care în fapt nu există;

organe competente – organele care au atribuții de efectuare a verificărilor financiare, fiscale sau vamale, potrivit legii, precum și organele de cercetare penală ale poliției judiciare.